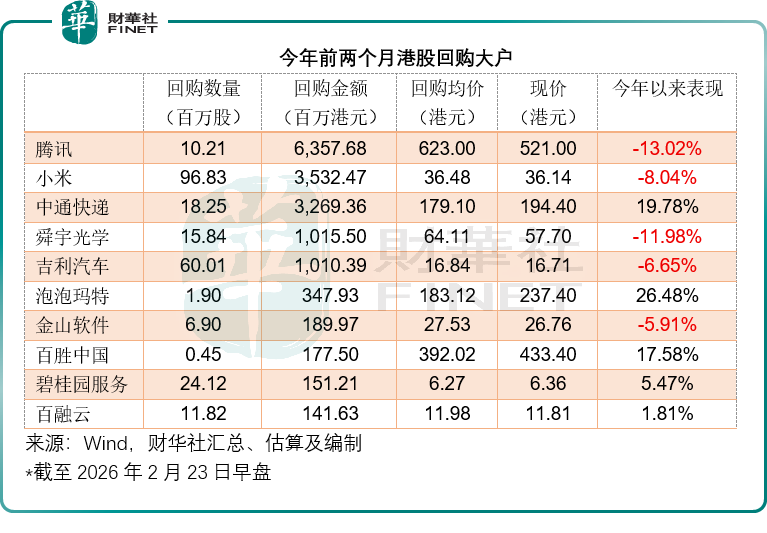

港股市场在经历估值修复后,2026年初的股份回购规模出现显著收缩。据Wind数据统计,今年前两个月港股回购总额约183.74亿港元,较2025年同期的320.96亿港元下降近四成。这一变化与市场环境改善、企业资金配置策略调整密切相关,同时折射出跨市场资本运作的新趋势。

市场分析指出,2025年港股处于估值低位时,产业资本通过密集回购稳定股价、实现价值回归。而进入2026年,随着盈利预期改善和资金回流,估值水平显著提升,上市公司认为当前股价已充分反映基本面,继续大规模回购的必要性降低。例如,某头部互联网企业2025年回购金额达数百亿港元,而今年同期仅维持常态化操作,其管理层表示“当前股价已体现长期价值”。

资金流向的转变同样值得关注。部分新经济公司将战略重心转向业务扩张,尤其是AI领域的研发投入。以机器人企业越疆(02432.HK)为例,该公司上市后多次通过股权融资获取资金,用于技术研发和市场拓展。这种“以融资替代回购”的策略,反映出新兴行业对长期增长潜力的重视超过短期股价维护。

跨市场回购的分化现象愈发明显。在美上市的中概股更倾向于在美股市场实施回购计划。以阿里巴巴(09988.HK)为例,2025年下半年其在美股回购72.73万股,耗资10.46亿美元,相当于同期港股市场总回购额的5%。该公司董事会授权的191亿美元回购额度将持续至2027年3月,显示出对美股市场流动性和股东结构的深度依赖。业内人士认为,美股灵活的交易机制和国际投资者占比,使得中概股巨头更倾向于通过美股回购提升每股收益,直接回馈核心股东群体。

与此同时,AH同步上市的企业展现出明显的“A股主场”偏好。尽管A股股价普遍高于H股,但上市公司仍选择在A股市场进行回购。某能源企业2025年4月至2026年1月在A股回购43.86亿元股份,占其A股市值的0.26%。这种看似“不经济”的行为,实则蕴含着资本运作逻辑:通过维护A股投资者关系,为后续增发、配股等再融资行为铺路;利用A股估值溢价,在融资时获得更有利定价。某券商分析师指出:“A股市场的高估值和流动性优势,使得上市公司愿意支付溢价进行回购,本质是为未来融资创造条件。”

例外情况同样存在。某科技企业作为AH股中A股折让幅度最大的公司,选择在A股市场以较低价格实施回购,既降低了成本,又实现了股东回报。这种策略反映出,当A股估值低于H股时,上市公司会优先选择更具成本效益的回购渠道。

市场观察人士认为,港股回购规模的变化是多重因素共同作用的结果。估值修复削弱了企业“抄底”动力,新兴行业对AI等领域的投入挤占了回购资金,而跨市场资本运作的分化则进一步分流了回购资源。这种趋势表明,上市公司正在根据市场环境、业务周期和战略需求,动态调整资本配置策略。

值得注意的是,部分成熟科技企业开始进入“回报期”。以某互联网巨头为例,其无人驾驶、AI大模型等新兴业务经过长期投入后,用户规模持续增长,成本结构持续优化,部分业务即将分拆上市。在此背景下,该公司宣布启动不超过50亿美元的港股回购计划,并考虑首次派息。这一转变标志着,当新兴业务具备独立造血能力后,集团层面的财务压力减轻,现金流储备充裕,回购和派息成为回馈股东、传递信心的重要方式。

行业专家指出,随着科技企业完成从单一主业向多元化业务矩阵的转型,资本运作逻辑正在发生根本性变化。过去依靠主业现金流“输血”新兴板块的模式,逐渐被各业务线独立融资、自负盈亏的架构取代。这种变革使得集团层面的回购资金不再与业务发展形成“挤占”关系,而是成为经营现金流在满足各业务需求后,对股东的合理回报。